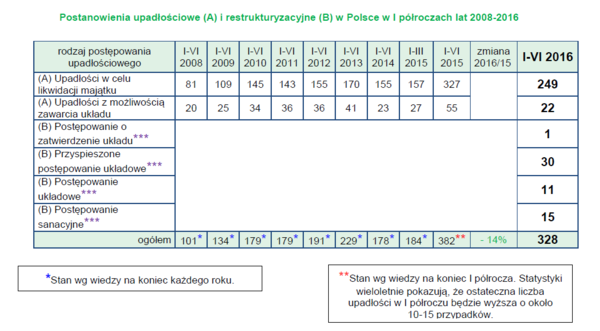

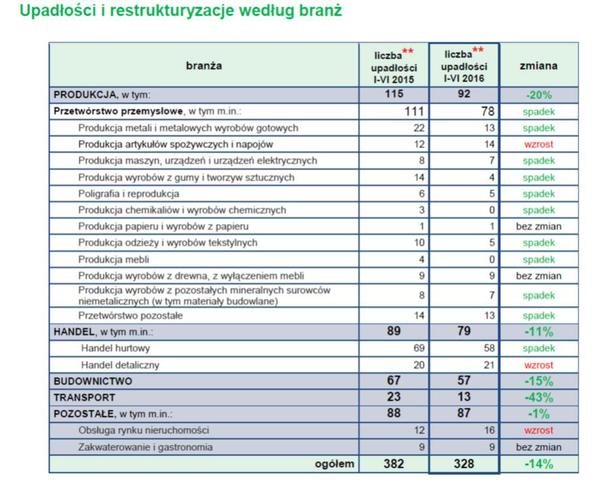

Wśród rodzajów postępowań upadłościowych najwięcej było upadłości w celu likwidacji majątku (249 tj. 76 proc.), a najmniej postępowań o zatwierdzenie układu (1). Wyraźny spadek liczby upadłości i restrukturyzacji zanotowano w transporcie (-43 proc.) Poprawa nastąpiła także w produkcji (-20 proc.), budownictwie (-15 proc.) i handlu (-11 proc. Prognoza Coface zakłada utrzymanie spadku liczby upadłości i restrukturyzacji polskich przedsiębiorstw, na poziomie 8-9 proc. na koniec 2016 r.

W pierwszych miesiącach tego roku wzrost gospodarczy Polski spowolnił. Pierwszy kwartał 2016 roku zakończył się dynamiką 3,0 proc. r./r., co było najsłabszym tempem od początku 2014 r. Znaczne przyspieszenie wykorzystania środków unijnych w ostatnim roku obowiązywania poprzedniego budżetu UE wsparło dobry wynik gospodarczy uzyskany w 2015 r. Niemniej jednak, nadal utrzymywane jest solidne tempo wzrostu, którego wiele innych krajów może nam pozazdrościć. Zgodnie z prognozą Coface wzrost gospodarczy Polski sięgnie w tym roku 3,4 proc.

Dobra sytuacja makroekonomiczna przenosi się także na sferę przedsiębiorstw, gdzie zauważalna jest dalsza poprawa w statystykach upadłościowych. W pierwszej połowie tego roku liczba upadłości i restrukturyzacji polskich firm obniżyła się o 14 proc. w porównaniu z analogicznym okresem roku ubiegłego.

Podobnie jak w pierwszym kwartale tego roku, analizę zmian w odniesieniu do 2015 r. utrudnia zmiana prawa upadłościowego i restrukturyzacyjnego, jaka weszła w życie 1 stycznia 2016 r. Wśród polskich przedsiębiorstw borykających się z trudną sytuacją płynnościową coraz bardziej popularne stają się restrukturyzacje, których różne formy są możliwe dzięki nowemu prawu. Podczas, gdy w pierwszym kwartale tego roku odnotowano zaledwie 6 restrukturyzacji, w drugim kwartale było ich już 51, co sprawiło, że restrukturyzacje w ramach nowo obowiązującej ustawy to już niemal 1/5 wszystkich postępowań. Najpowszechniej wykorzystywane są przyspieszone postępowania o zatwierdzenie układu (30 tego typu restrukturyzacji w pierwszej połowie tego roku) oraz postępowania sanacyjne pozwalające dłużnikowi przeprowadzić głęboką restrukturyzację przedsiębiorstwa (15 tego typu restrukturyzacji w pierwszej połowie tego roku).

Prognoza Coface zakłada utrzymanie spadku liczby upadłości i restrukturyzacji polskich przedsiębiorstw, którego dynamika sięgnie 8-9 proc. na koniec 2016 r. Firmy będą korzystać zwłaszcza na rosnącym popycie gospodarstw domowych, a konsumpcja prywatna umocni się na miejscu głównej siły napędowej naszej gospodarki. Na dynamikę sprzedaży detalicznej pozytywny wpływ będą mieć w kolejnych miesiącach świadczenia wypłacane z programu „Rodzina 500+”. Dynamika inwestycji spowolni, jednak nadal pozostanie dodatnia w tym roku. Polskie firmy będą aktywne w działalności eksportowej, jednak turbulencje na rynkach zagranicznych mogą zmusić biznes do weryfikacji założonych strategii. Nie tylko spowolnienie gospodarki chińskiej i jego wpływ na naszego głównego partnera handlowego – Niemcy jest istotnym ryzykiem, ale także znaczne ryzyko polityczne. Decyzja Brytyjczyków o wyjściu z Unii Europejskiej nadszarpnęła wizerunek i integralność Wspólnoty Europejskiej, a także przyczyniła się do wzrostu niepewności gospodarczej. Sam wynik referendum nie oznacza natychmiastowego wyjścia Wielkiej Brytanii z UE, a swobodny przepływ osób, towarów, usług i kapitału będzie obowiązywał jeszcze przynajmniej przez kilka lat. Jednak niepewność wywołana Brexitem, jak i dalsze losy Unii Europejskiej, mogą ograniczać ożywienie gospodarcze, które i tak pozostaje słabe, zwłaszcza w Europie Zachodniej, będącej głównym kierunkiem eksportowym Polski.

Przetwórstwo przemysłowe

Dynamika produkcji przemysłowej pozostaje w tym roku stabilna. W przetwórstwie przemysłowym, którego reprezentacja jest szeroka w polskiej gospodarce, dynamika w pierwszych pięciu miesiącach tego roku sięgnęła 5,3 proc. Nieznaczny wzrost liczby upadłości i restrukturyzacji odnotowano jedynie w przypadku produkcji artykułów spożywczych i napojów, a jeden z najbardziej spektakularnych spadków dotyczy sektora produkcji metali, który korzysta na rosnącym popycie koncentrując się w wielu przypadkach na bardziej rentownych kontraktach. Jednak niepewność co do dalszych cen i konkurencyjny import mogą stanąć na przeszkodzie do utrzymania sprzyjającego trendu w statystykach upadłościowych. Branże, które z sukcesem zdobywają rynki zagraniczne, dzięki konkurencyjności nie tylko cenowej, ale także jakościowej, coraz rzadziej mają problemy płynnościowe. W pierwszej połowie tego roku wśród producentów mebli oraz producentów chemikaliów i wyrobów chemicznych nie ogłoszono żadnej upadłości ani restrukturyzacji.

Handel

Przedsiębiorstwa z sektora handlowego stanowią nadal liczną grupę w statystykach upadłościowych, odpowiadając za blisko ¼ wszystkich postępowań. Duża ilość podmiotów z tej branży w polskiej gospodarce przyczynia się do konieczności akceptacji niskich marż, które dla niektórych przedsiębiorstw, zwłaszcza tych mniejszych o słabszej pozycji negocjacyjnej, mogą decydować o prowadzeniu biznesu na granicy rentowności. Branża oczekuje na ostateczny kształt ustawy określającej wprowadzenie nowego opodatkowania na firmy handlu detalicznego, z którego prawdopodobnie zostaną wykluczone mniejsze podmioty. Niemniej jednak, w obliczu utrzymujących się dobrych perspektyw odnośnie wydatków gospodarstw domowych wspieranych dodatkowo świadczeniami z programu „Rodzina 500+”, nowy podatek nie powinien doprowadzić do lawinowego wzrostu upadłości i restrukturyzacji w handlu detalicznym.

Budownictwo

Pomimo dobrych wyników budownictwa, zwłaszcza w części mieszkaniowej w zeszłym roku, sytuacja uległa pogorszeniu. W pierwszych pięciu miesiącach tego roku dynamika produkcji budowlano-montażowej była niższa o 12,5 proc. niż w analogicznym okresie roku ubiegłego. Powolne angażowanie środków z bieżącego budżetu unijnego i niepewność co do przyszłego kształtowania się cen materiałów budowalanych stanowią istotne zagrożenia dla budownictwa infrastrukturalnego. Doświadczenia płatnicze w branży budowlanej pogorszyły się, a niedawna decyzja Wielkiej Brytanii o wyjściu z Unii Europejskiej stawia pod znakiem zapytania wysokość puli środków unijnych. Wielka Brytania, jako jeden z największych płatników netto budżetu UE nie wystąpi ze Wspólnoty natychmiast, a proces ten zajmie jeszcze kilka lat, jednak ze względu na szeroki horyzont czasowy planowanych inwestycji, Brexit może być czynnikiem, który już teraz będzie ograniczał projekty inwestycyjne lub powodował ich bardziej ostrożną ocenę w ramach współfinansowania z środków unijnych.

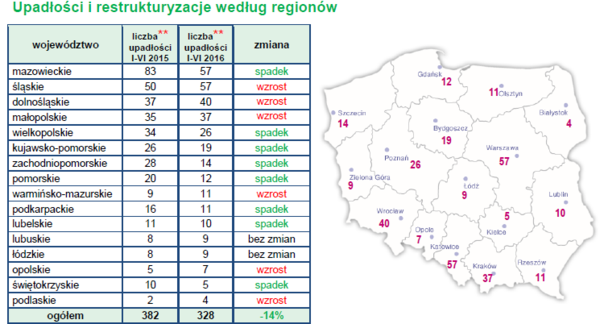

Poprawę w liczbie upadających oraz objętych restrukturyzacją firm widać w większości województw – w 8 z nich liczba bankructw spadła. W 6 zanotowano pogorszenie sytuacji, a w dwóch bankructwa pozostały na tym samym poziomie w stosunku do analogicznego okresu roku 2015.

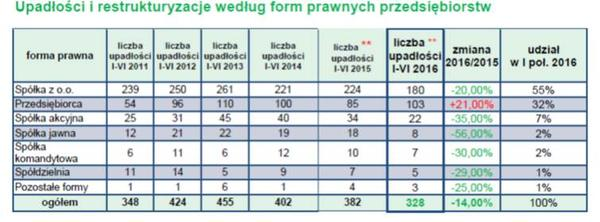

Biorąc pod uwagę formy prawne upadających i restrukturyzowanych przedsiębiorstw w zdecydowanej większości sytuacja uległa poprawie. Tylko w grupie „przedsiębiorca” odnotowano zwiększenie liczby upadających przedsiębiorstw i to aż o 21 proc. Największą grupę wśród bankrutujących firm stanowią spółki z ograniczoną odpowiedzialnością (55 proc.), nieco mniej jest przedsiębiorców (32 proc.).

Upadłości a wiek firmy

Analizując wiek firm (Coface dysponuje danymi w blisko 80 proc. przypadków) - wśród upadających przedsiębiorstw dominują firmy z kilku- i kilkunastoletnim stażem działalności, jest ich blisko 70 proc. Przedsiębiorstwa założone przed transformacją ustrojoną stanowią około 9 proc. Najmniejszą grupą upadających firm są te z najkrótszym stażem – trzyletnich bankrutów jest zaledwie niecałe 5 proc.

Zdjęcie: Materiały prasowe Coface

Autor: Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip