Brexit bez wpływu na gotowość do udzielania finansowania dłużnego w Wielkiej Brytanii. Nadal łatwy dostęp do finansowania oraz wzrost wartości udzielanych kredytów nowych i refinansowych. Większość instytucji finansujących niechętnie podejmuje ryzyko i w zasadzie nie angażuje się w finansowanie inwestycji spekulacyjnych

95% banków nadal udziela finansowania dłużnego w Wielkiej Brytanii po referendum w sprawie Brexitu

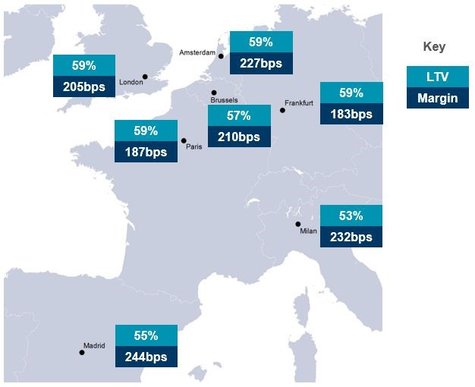

Niższe średnie wskaźniki LTV i wyższe marże w całej Europie

Z najnowszego raportu firmy doradczej Cushman & Wakefield dotyczącego trendów na europejskim rynku finansowania dłużnego European Lending Trends wynika, że rezultat brytyjskiego referendum w sprawie wyjścia z Unii Europejskiej nie wpłynie na gotowość instytucji finansujących do udzielania finansowania dłużnego na zakup nieruchomości komercyjnych w Wielkiej Brytanii.

W opublikowanym dziś czwartym wydaniu raportu firma Cushman & Wakefield przedstawia analizę odpowiedzi udzielonych przez 50 największych instytucji finansujących w Europie oraz opinie na temat bieżącej aktywności na rynku, a także prognozy na najbliższe sześć miesięcy.

Zdecydowana większość respondentów (95%) stwierdziła, że wynik głosowania w sprawie Brexitu nie powstrzyma ich przed udzielaniem finansowania dłużnego w Wielkiej Brytanii, mimo iż zmniejszył się wolumen nowych kredytów udzielonych w Europie w minionych sześciu miesiącach. Wynikało to częściowo zarówno z ostrożności związanej z Brexitem, jak i mniejszej aktywności transakcyjnej na całym kontynencie w pierwszej połowie bieżącego roku w porównaniu z drugim półroczem 2015 r.

Z raportu wynika również, że sytuacja na rynkach europejskich napawa optymizmem i ponad połowa instytucji finansujących wskazuje na wzrost aktywności w zakresie finansowania nowych inwestycji oraz refinansowania istniejących zobowiązań w najbliższych sześciu miesiącach. Ok. 80% instytucji przewiduje, że w porównaniu z minionym półroczem wolumen nowych kredytów utrzyma się na dotychczasowym poziomie lub wzrośnie, w przypadku refinansowania takiej odpowiedzi udzieliło ponad 90% respondentów.

Według danych przedstawionych w raporcie większość instytucji finansujących udziela przede wszystkim kredytów uprzywilejowanych, a także finansowania na całą wymaganą kwotę oraz kredytów uprzywilejowanych o wydłużonym terminie spłaty, co świadczy o preferencji rynku do zaciągania zobowiązań u pojedynczej instytucji.

– Z naszego badania wynika, że Brexit wpływa w niewielkim stopniu na nastroje rynkowe z perspektywy finansowania dłużnego, a najnowsze dane są zachęcające. Struktura geograficzna udzielanego finansowania dłużnego znacząco nie zmieniła się w ostatnich sześciu miesiącach, ale udział Wielkiej Brytanii w łącznym wolumenie nieznacznie się zmniejszył w następstwie referendum. Z kolei w Europie Środkowo-Wschodniej oraz we Włoszech odnotowujemy wzrost wartości udzielanego finansowania dłużnego, natomiast spadek głównie w krajach nordyckich – powiedział Edward Daubeney, dyrektor działu ds. finansowania strukturyzowanego firmy Cushman & Wakefield w regionie EMEA.

– Instytucje finansujące nadal preferują już istniejące obiekty zarówno na rynkach głównych, jak i wiodących rynkach lokalnych. Interesują się przede wszystkim nieruchomościami wysokiej jakości i o wysokim stopniu wynajęcia powierzchni, a także bardziej zwiększeniem finansowania inwestycji posiadających umowy pre-let na wiodących rynkach lokalnych niż aktywów niższego rzędu. W przypadku nowych inwestycji deweloperskich finansowanie jest udostępniane dla obiektów realizowanych przez renomowanych deweloperów posiadających umowy pre-let. Od czasu referendum w sprawie wyjścia Wielkiej Brytanii z UE instytucje praktycznie nie udzielają finansowania na projekty spekulacyjne – dodaje Edward Daubeney.

Średni wskaźnik LTV (loan to value) dla finansowania nieruchomości zmniejszył się od czasu przeprowadzenia poprzedniego badania w styczniu do poziomu poniżej 60% na wszystkich rynkach. Obecnie wskaźniki LTV wahają się w przedziale od 59% w Amsterdamie, Frankfurcie, Londynie i Paryżu do 53% w Mediolanie. Świadczy to o powściągliwości na rynku i braku perspektyw na powrót do trendów z lat 2006/2007.

Średnie wskaźniki LTV

– Od czasu opublikowania naszego poprzedniego raportu obserwujemy wzrost marż na największych rynkach europejskich. Jednocześnie pięcioletnia stopa swapowa w Europie zmniejszyła się o praktycznie taką samą wielkość, wskutek czego łączny koszt zaciągania finansowania dłużnego utrzymuje się efektywnie na podobnym poziomie. Pod tym względem Wielka Brytania nie różni się od reszty Europy, a marże w Londynie wzrosły w porównaniu z poprzednim raportem, niwelując zbliżony spadek stopy swapowej – powiedział Nigel Almond, autor raportu i dyrektor działu badań rynków kapitałowych w firmie Cushman & Wakefield. – Banki komercyjne i instytucje zazwyczaj oferują finansowanie dłużne na poziomie 50-60% LTV, a fundusze dłużne najchętniej w zakresie do 70-80%. Również marże są zwykle niższe w przypadku banków komercyjnych i instytucji niż u funduszy dłużnych, co oznacza, że fundusze dłużne są skłonne podejmować większe ryzyko.

Źródło: Cushman & Wakefield

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip