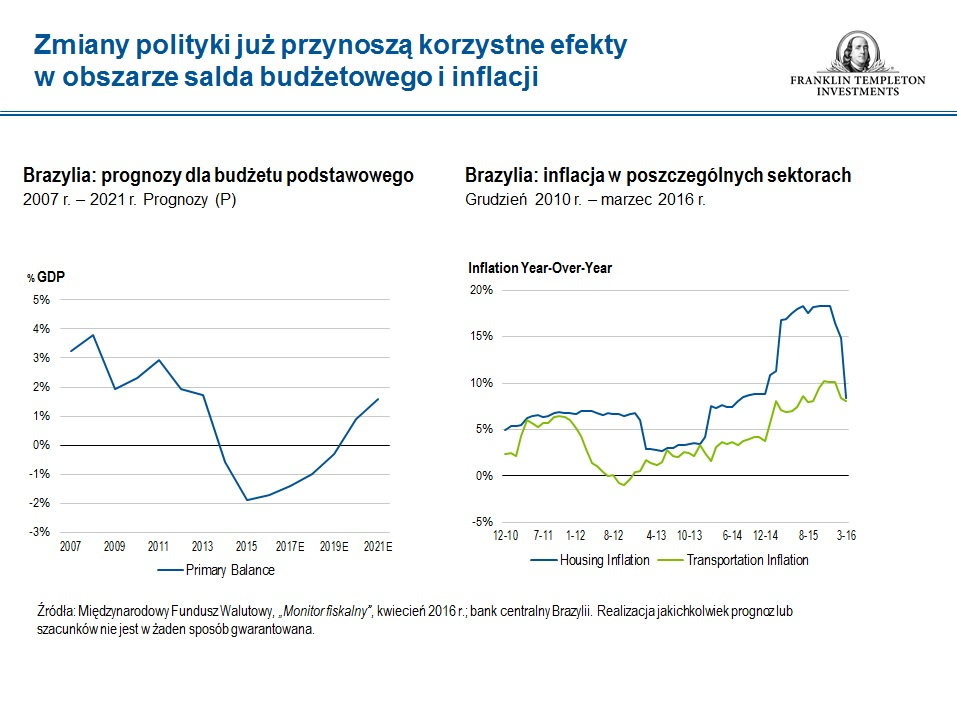

Sytuacja gospodarcza w Brazylii zaczęła się pogarszać w 2011 r., gdy surowcowy „supercykl” osiągnął punkt zwrotny, a ceny surowców zaczęły spadać. Brazylijski eksport w ok. 60% oparty jest na surowcach, zatem ten kraj ma bardzo dużą ekspozycję na cykl zmian cen surowców. Początkowo brazylijscy politycy mieli nadzieję, że spadek cen surowców okaże się tymczasowy, w związku z czym wydatki publiczne nie były korygowane pod kątem spadku tempa wzrostu przychodów, a saldo budżetu podstawowego uległo pogorszeniu. Spadek cen surowców okazał się długofalowy; dynamika rozwoju gospodarki chińskiej wciąż spadała i stawała się coraz mniej zależna od inwestycji pochłaniających duże ilości surowców. Kondycja budżetowa Brazylii zaczęła pogarszać się znacznie szybciej w 2014 r., gdy budżet podstawowy wpadł w głęboki deficyt. Choć deficyt w budżecie podstawowym rzędu 2,3% produktu krajowego brutto (PKB) nie jest wysoki na tle porównywalnych z Brazylią rynków, ogólny deficyt sięgający 9,3% PKB wyróżnia się nawet na tle rynków wschodzących.[1]

Brazylia w centrum uwagi

Letnie igrzyska olimpijskie w 2016 r. trwają w najlepsze, a oczy całego świata zwrócone są na Brazylię. Choć obecne w Brazylii wyzwania ekonomiczne i polityczne nie są żadną tajemnicą, Michael Hasenstab, CIO w zespole Templeton Global Macro, dostrzega w tym kraju potencjalne możliwości dla cierpliwych inwestorów. Kierując się oceną zespołu Templeton Global Macro, Michael Hasenstab uważa Brazylię za „wrażliwy rynek, który ma szanse na solidne odbicie”.

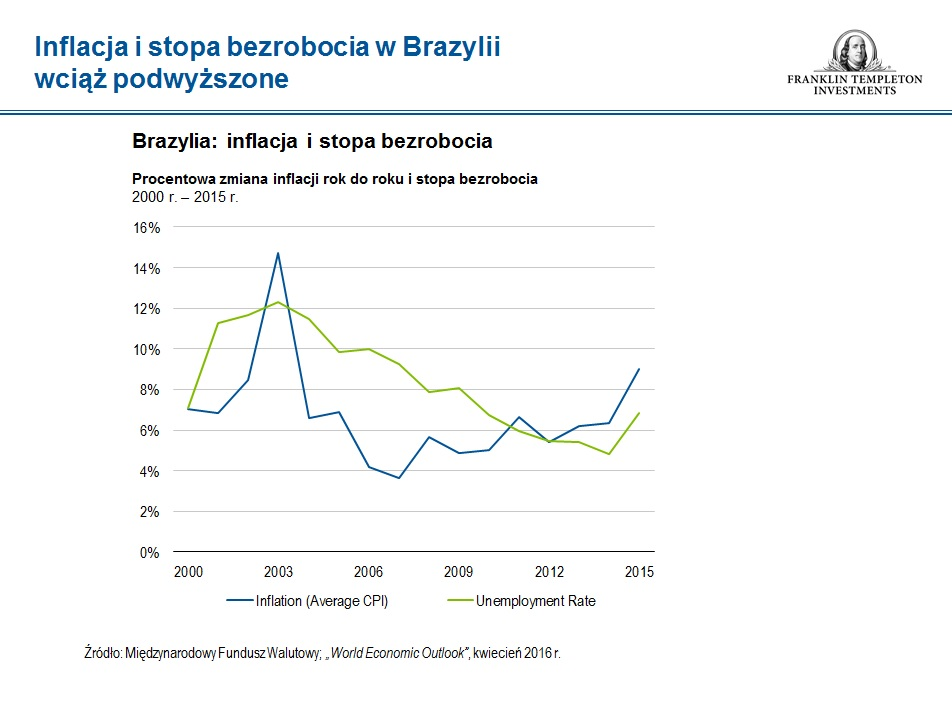

Rosnącemu deficytowi budżetowemu przez kilka lat towarzyszył wzrost wolumenu kredytów dotowanych przez rząd, co w połączeniu stworzyło bardzo słabe ramy polityki makroekonomicznej. Niekorzystną sytuację ekonomiczną dodatkowo pogorszył kryzys polityczny, który wybuchł w 2015 r., gdy skandal korupcyjny podważył wiarygodność i stabilność gabinetu Dilmy Rousseff i nagle sparaliżował państwowe struktury decyzyjne. Brazylia pogrążyła się w głębokiej recesji. W 2015 r. gospodarka skurczyła się o 3,85%, a w tym roku spodziewamy się kolejnego spadku. Kurczeniu się PKB towarzyszą bardzo wysokie wskaźniki bezrobocia, słabe nastroje wśród konsumentów oraz spadki realnych płac.

Niemniej jednak nawet w tak niekorzystnych okolicznościach obserwujemy zwrot w polityce makroekonomicznej. Polityka pieniężna jest agresywnie zaostrzana pomimo głębokiej recesji w celu przywrócenia oczekiwań inflacyjnych na zrównoważone poziomy. Ta polityka powinna ostatecznie doprowadzić do spadku inflacji i obniżenia oczekiwań inflacyjnych. Polityka budżetowa jest zaostrzana, a prognozy Międzynarodowego Funduszu Walutowego (MFW) przewidują poprawę w obszarze budżetu podstawowego w nadchodzących latach. Jak widać na poniższych wykresach, tempo ekspansji kredytowej od pewnego czasu spada.

Brazylijski rząd powinien mieć coraz większą zdolność do konsekwentnego wdrażania rozważnej polityki makroekonomicznej, gdy kryzys polityczny zacznie zbliżać się do końca. Warto także zauważyć, że brazylijski dług publiczny wciąż utrzymuje się na względnie zrównoważonym poziomie. Nawet pomimo ostatniego pogorszenia sytuacji w tym obszarze, dług publiczny brutto wciąż nieznacznie przekracza 70% PKB, a zadłużenie netto jest niższe niż 40%[2], co daje Brazylii sporo swobody do czasu przywrócenia rozważnej polityki budżetowej. Polityka kredytowa także zyskuje coraz solidniejsze fundamenty. W latach 2012-2015 odsetek celowych lub dofinansowywanych kredytów udzielanych przez banki realizujące politykę pieniężną, tj. kredytów dotowanych przez rząd, znacząco wzrosła, wypychając z rynku kredyty pozbawione tych dopłat lub oferowane w sektorze prywatnym. Na koniec 2015 r. dotowane przez rząd kredyty stanowiły mniej więcej połowę wszystkich pozostałych do spłaty kredytów. W tym roku sytuacja zaczęła się jednak zmieniać, a dopływ nowych kredytów zaczął nagle spadać. Zmiana ta jest efektem nie tyle sił rynkowych, ile polityki rządu. Ekspansja nowych kredytów kurczy się o ok. 20% rok do roku w porównaniu ze szczytowym wzrostem rzędu 60% rok do roku kilka lat temu (co widać na poniższym wykresie).

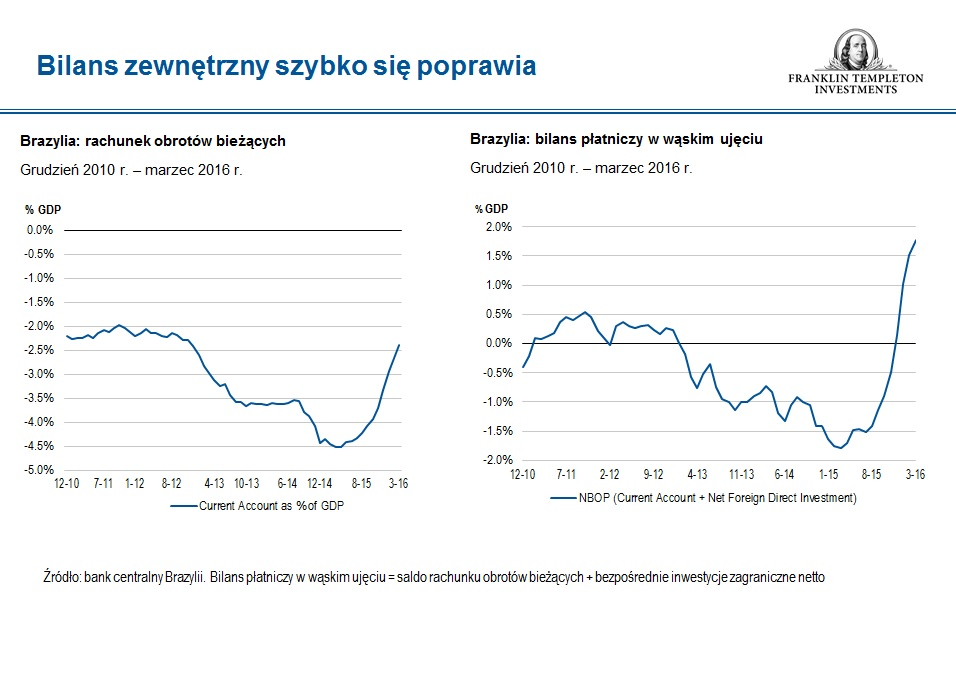

Konsekwencją zmiany polityki jest wzrost wolumenu niespłacanych terminowo kredytów w sektorze bankowym, na który instytucje finansowe reagują zwiększaniem rezerw. Jednocześnie zaczął poprawiać się brazylijski bilans zewnętrzny, po części w efekcie recesji. Podczas gdy Brazylia jest w dużej mierze zamkniętą gospodarką, a eksport i import mają bardzo mały udział w PKB, deficyt na rachunku obrotów bieżących rozszerzył się do 4,5% PKB pod wpływem dramatycznego spadku przychodów ze sprzedaży surowców i rozluźnionej polityki budżetowej. Jak widać na kolejnym wykresie, bilans zewnętrzny aktualnie notuje bardzo szybką poprawę, a bilans płatniczy w wąskim ujęciu (rachunek obrotów bieżących plus bezpośrednie inwestycje zagraniczne netto: bilans płatniczy w wąskim ujęciu) przechodzi w nadwyżkę.

Ponadto, przy stanie na koniec pierwszego kwartału 2016 r., rezerwy zagraniczne pokrywały 107% zadłużenia zewnętrznego brutto oraz 324% krótkoterminowego zadłużenia zewnętrznego. Co więcej, bezpośrednie inwestycje zagraniczne netto sięgające 4,16% PKB z nawiązką pokrywają deficyt. Należy wreszcie wspomnieć o tym, że 90% zadłużenia rządowego Brazylii stanowi dług denominowany w brazylijskich realach, co ogranicza wrażliwość na wpływ wahań kursów walut i podatność Brazylii na wpływ czynników zewnętrznych. Gdy sytuacja polityczna się ustabilizuje, priorytetem powinno być, według nas, wdrożenie tak potrzebnych reform strukturalnych. W czasie pierwszej kadencji prezydent Dilmy Rousseff niewiele zrobiono w tym obszarze. W obliczu wyraźnego pogorszenia się sytuacji budżetowej, potrzeba reformy systemu świadczeń społecznych i emerytur stała się jeszcze bardziej paląca.

Uważamy, że możliwe jest osiągnięcie ogólnego konsensusu, gdy kraj przebrnie przez bieżący kryzys polityczny, a władza ostatecznie przejdzie w ręce nowych przywódców. Brazylia już wyciągnęła kilka ważnych wniosków z poprzednich kryzysów, w szczególności co do znaczenia zmiennego kursu waluty, wysokich poziomów rezerw oraz niskiego zadłużenia krótkoterminowego dla zmniejszenia wrażliwości kraju na wpływ czynników zewnętrznych. Ostatni kryzys pokazał jak ważne jest utrzymywanie rozważnej i konsekwentnej polityki budżetowej. Wreszcie, co bodaj najważniejsze, brazylijska klasa średnia jednoznacznie wyraża swą potrzebę większej transparencji i polityki gospodarczej prowadzącej do znaczącego podwyższenia standardów życiowych. Sądzimy, że będzie to źródło potężnej motywacji dla brazylijskich polityków do realizowania reform strukturalnych, włącznie z poprawą warunków do prowadzenia działalności gospodarczej.

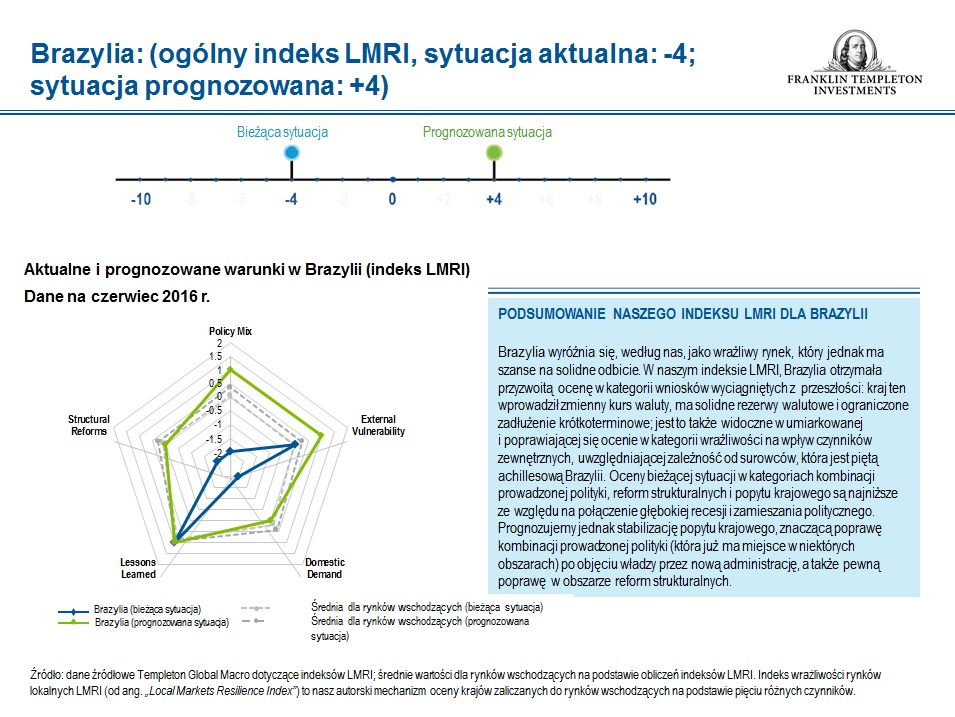

Podsumowanie naszego indeksu LMRI dla Brazylii

Indeks wrażliwości rynków lokalnych LMRI (od ang. „Local Markets Resilience Index”) to nasz autorski mechanizm oceny krajów zaliczanych do rynków wschodzących na podstawie pięciu różnych czynników; są to:

-

Kombinacja prowadzonej polityki

-

Wnioski wyciągnięte z przeszłości

-

Reformy strukturalne

-

Popyt krajowy

-

Wrażliwość na wpływ czynników zewnętrznych

Dla każdego czynnika dokonujemy osobnej oceny bieżących i prognozowanych warunków, by zmierzyć poziom ryzyka na przestrzeni naszego horyzontu inwestycyjnego. Sumujemy wyniki z pięciu poszczególnych kategorii, by uzyskać ogólny wynik krajowy – nasz autorski indeks LMRI. Oceny przyznawane w poszczególnych kategoriach są oczywiście w dużej mierze oparte na naszych subiektywnych poglądach; niemniej jednak uważamy, że ta metoda zapewnia rygorystyczną ocenę i porównanie różnych rynków w sposób pozwalający ocenić rzeczywiste ryzyko i zidentyfikować atrakcyjne możliwości, gdy nasz indeks znacząco różni się od oceny ryzyka uwzględnionej w wycenie rynkowej.

Kraje oceniane są według pięciu wyżej wymienionych kryteriów. Każdemu kryterium przypisana jest wartość od -2 do +2 odzwierciedlająca ocenę bieżącej sytuacji oraz analogiczna wartość reprezentująca ocenę prognozowanych warunków z punktu widzenia zespołu Templeton Global Macro. Nasza analiza dotycząca Brazylii ilustruje niektóre aspekty badań prowadzonych przez zespół w ramach analizy poszczególnych krajów wraz z metodologią oceniania.

[1] Źródło: Międzynarodowy Fundusz Walutowy, „Monitor fiskalny”, kwiecień 2016 r.

[2] Źródło: Międzynarodowy Fundusz Walutowy, „Monitor fiskalny”, kwiecień 2016 r.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip