Zgodnie z MSR 32 „Instrumenty finansowe: prezentacja” oraz MSR 39 „Instrumenty finansowe: ujmowanie i wycena” należności handlowe są zdefiniowane jako aktywa finansowe.

Ich wycena następuje po koszcie zamortyzowanym. Zamortyzowany koszt składnika aktywów finansowych lub zobowiązania finansowego jest to kwota, w jakiej składnik aktywów finansowych lub zobowiązanie finansowe wycenia się w momencie początkowego ujęcia, pomniejszona o spłaty kapitału oraz powiększona lub pomniejszona o ustaloną z zastosowaniem efektywnej stopy procentowej skumulowaną amortyzację wszelkich różnic pomiędzy wartością początkową a wartością w terminie wymagalności oraz pomniejszona o wszelkie odpisy z tytułu utraty wartości lub nieściągalności. Oznacza to, że na dzień bilansowy należy rozważyć konieczność ujęcia odpisu aktualizującego wartość należności handlowych. Zgodnie z MSR 39 § 59 jednym z obiektywnych dowodów utraty wartości należności jej brak jej spłaty lub prawdopodobieństwo, że odbiorca rozpocznie proces upadłościowy lub inną formę restrukturyzacji finansowej.

Prezentacja odpisu aktualizującego wartość należności ma wpływ na wskaźniki cyklu spłaty i rotacji – cz. II

W tej części kontynuujemy temat dotyczący opisu aktualizującego, tym razem według międzynarodowych standardów.

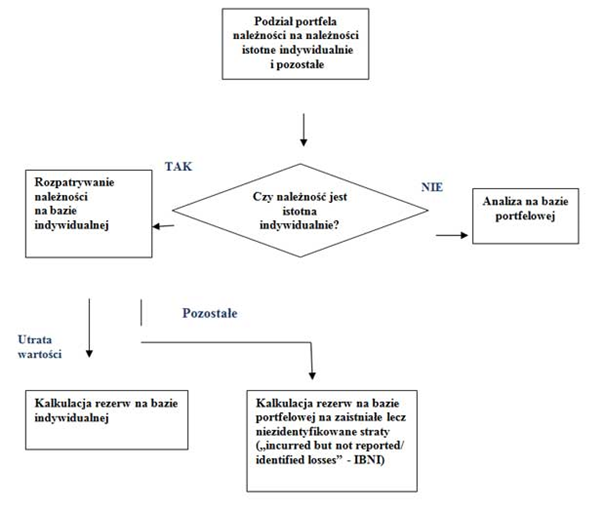

Zgodnie z MSR/MSSF odpis aktualizujący odbywa się na zasadzie należności indywidualnej lub portfelowej. Poniższy schemat przedstawia proces decyzyjny:

W celu ustalenia odpisu z tytułu utraty wartości należności należy:

- oszacować przyszłe przewidywane przepływy pieniężne (zarówno wartość, jak i czas ich wystąpienia),

- przyszłe przepływy pieniężne zdyskontować do wartości bieżącej,

- wyliczoną wartość porównać z wartością bilansową należności (czyli wartością według zamortyzowanego kosztu).

Odnośnie sposobu oszacowania przyszłych przepływów pieniężnych, to zgodnie z MSR:

- brak jednoznacznych wytycznych w tym zakresie,

- przyszłe przepływy określamy na zasadzie „best estimate” (najlepszego szacunku).

Bieżąca wartość (PV) przyszłych przepływów pieniężnych wyliczana jest wg zasady:

1

____

PV= CV x (1+ r)n

Gdzie:

PV – wartość bieżąca przyszłych przepływów pieniężnych

CF – przepływ pieniężny (spłata, odzysk z zabezpieczenia, koszt)

r – efektywna stopa procentowa w skali roku

n – liczba okresów rocznych

Przykład - analiza indywidualna

Firma na 31 grudnia 2016 r. zidentyfikowała przesłanki utraty wartości dla jednego z lokalnych kontrahentów, w stosunku do którego posiadał 5 mln zł należności z tytułu usług. Dokonano indywidualnej analizy (wyniki w tabeli):

| DATA | Przewidywane wpływy | DCF (8%) | NPV | |||

| Spłaty własne | Zabezpieczenia | Koszt windykacji | Razem | |||

| 15/01/2013 | 100 000 | 100 000 | 0,9968 | 99 680 | ||

| 15/02/2013 | 100 000 | 100 000 | 0,9903 | 99 030 | ||

| 15/03/2013 | 100 000 | 100 000 | 0,9845 | 98 450 | ||

| 15/05/2013 | -20 000 | -20 000 | 0,9719 | -19 438 | ||

| 15/07/2013 | 2 000 000 | -160 000 | 1 840 000 | 0,9595 | 1 765 480 | |

| Razem | 300 000 | 2 000 000 | -180 000 | 2 120 000 | 2 043 202 | |

Zatem uwzględniając wszelkie dane przy zastosowaniu efektywnej stopy procentowej w wysokości 8% wysokość odpisu na dzień bilansowy wyniesie: 5.000.000 – 2.043.202 = 2.956.798.

Analiza portfelowa

Podobnie jak w polskich przepisach, MSR-y także dopuszczają analizę portfelową należności pod kątem ewentualnego odpisu. Dotyczy to głównie spółek o rozproszonym i licznym portfelu odbiorców.

Analizą portfelową objęte są należności:

- istotne indywidualnie – w przypadku, których nie wystąpiły przesłanki utrata wartości (IBNI),

- nieistotne indywidualnie – w przypadku których nie wystąpiły przesłanki utraty wartości (IBNI),

- nieistotne indywidualnie – w przypadku których wystąpiły przesłanki utraty wartości (odpowiednik „zautomatyzowanej” analizy indywidualnej dla należności istotnych).

Ze względu na różny profil ryzyka grupy te nie powinny być łączone na potrzeby pomiaru utraty wartości. Jeśli spółka nie posiada wystarczających danych do przeprowadzenia analizy portfelowej nie musi tego robić (dla należności, dla których nie zidentyfikowano przesłanek utraty wartości).

Zobacz też

- Ustawa z 29 września 1994 r. o rachunkowości (tekst jedn. Dz.U. z 2016 r. poz. 1047 ze zm.)

- Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn.: Dz.U. z 2016 poz. 1888 ze zm.)

- MSR 32 „Instrumenty finansowe: prezentacja”

- MSR 39 „Instrumenty finansowe: ujmowanie i wycena”.

dyrektor finansowy, biegły rewident

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip