Analiza i kontrola płynności przedsiębiorstwa

Monitorowanie płynności firmy to jedno z ważniejszych zadań, które staje przed analitykiem finansowym. W sytuacji niepewności prowadzenia działalności gospodarczej, głębokiego kryzysu finansowego, którego pełne konsekwencje nadal nie zostały jeszcze do końca poznane, analiza i monitorowanie płynności przedsiębiorstwa wydaje się zadaniem niezwykle istotnym dla dobrego i niezakłóconego działania firmy. Zwróć uwagę, że to od wczesnego wykrycia symptomów pogorszenia się sytuacji płatniczej może zależeć w ogóle dalsze funkcjonowanie podmiotu gospodarczego. Przeczytaj zatem:

- Jakie korzyści możesz osiągnąć dzięki analizie tzw. własnego wskaźnika płynności?

- Jak w praktyce przeprowadzić analizę płynności konkretnej firmy?

- Jak możesz ocenić płynność przez pryzmat różnych kombinacji układu 3 rodzajów działalności rachunku przepływów?

- Jakie są wskaźniki oceny płynności dla rachunku przepływów pieniężnych i co możesz dzięki nim się dowiedzieć o kondycji firmy?

- Na czym polega i co osiągniesz dzięki tzw. preliminarzowi przepływów pieniężnych?

NA CZYM POLEGA BADANIE PŁYNNOŚCI FIRMY?

Za płynność finansową możesz uznać zdolność firmy do regulowania swoich zobowiązań. Utrata płynności, a zatem brak zdolności do regulowania zobowiązań, może skutkować ogłoszeniem upadłości spółki. Zarządzanie płynnością jest więc fundamentalną czynnością.

Badanie płynności firmy to - poza bieżącym monitorowaniem stanu środków pieniężnych i analizowaniem źródeł potencjalnych zagrożeń - poszukiwanie optymalnego poziomu płynności, czyli optymalnej dla spółki struktury aktywów i pasywów (przy danym poziomie ryzyka akceptowalnym przez zarządzających).

Płynność finansową firmy powinieneś analizować wieloaspektowo. Ma być oceniania zarówno:

- ex post - opierasz się na sprawozdaniach finansowych, danych księgowych, jak i

- ex ante - na podstawie prognozy działalności firmy

Analiza ex post jest istotna, gdyż pozwala Ci wyjaśnić, gdzie zarządzający popełnili błędy i co można w związku z tym poprawić w przyszłości. Analizy ex ante pozwalają Ci natomiast minimalizować ryzyko działania firmy. Wskazują bowiem, kiedy mogą się pojawić problemy z płynnością (jej brakiem lub nadmiarem) i tym samym umożliwiają przygotowanie rozwiązań awaryjnych dla różnych możliwych scenariuszy przyszłych zdarzeń.

Ostatnio, wobec osłabienia tempa wzrostu gospodarczego w Polsce, wiele polskich firm musiało radzić sobie z problemem utraty płynności i podejmować różnego rodzaju działania restrukturyzacyjne. O tym, jak jest to trudne, może świadczyć fakt, że każdego roku w Polsce upada średnio ponad 700 firm.

Jakie metody analizy płynności możesz wykorzystać?

Dobór metod analizy płynności zależy przede wszystkim od specyfiki danej firmy. Kierownictwo powinno rozważyć, jakie informacje są dla niego niezbędne i jakie koszty jest gotowe ponieść, żeby jak najlepiej zarządzać płynnością.

Najprostszą metodą oceny płynności firmy, którą możesz wykorzystać, jest sprawdzenie gotówki w kasie i na rachunkach bankowych lub porównanie stanu środków pieniężnych w danym momencie ze stanem w jakimś innym dniu (stanowiącym punkt odniesienia).

Pamiętaj jednak, że to może być jednak niewystarczające - nic nie wiadomo o źródłach wpływów i kierunków wypływów, nie ma odniesienia wielkości gotówki do innych składników majątku. Nie istnieją więc podstawy do wyciągnięcia wniosków, o ile za dużo czy o ile za mało płynnych aktywów posiada Twoja firma. A zatem sięgaj raczej po metody trochę bardziej skomplikowane.

Najczęściej spotykane i stosowane metody analizy płynności przedsiębiorstwa, które możesz z powodzeniem wykorzystać w swoich analizach, to:

- analiza wskaźnikowa oparta na danych bilansowych (wskaźniki płynności),

- analiza rachunku przepływów pieniężnych,

- analiza kapitału obrotowego w firmie,

- prognoza płynności - preliminarz przepływów pieniężnych.

Płynność możesz analizować zarówno w krótkim, jak i w długim okresie. Mając na uwadze bieżące zarządzanie środkami finansowymi, istotna wydaje się płynność krótkookresowa. Jednak brak tej płynności można ratować, pozyskując krótkoterminowy kapitał, np. kredyt obrotowy, jednak miej na uwadze jego wysoki koszt.

Natomiast w przypadku utraty długookresowej płynności znalezienie źródła kapitału będzie bardzo trudne, choć jeśli odpowiednio wcześnie zauważysz takie zagrożenie, jest czas na działania korygujące.

ANALIZA PŁYNNOŚCI A ANALIZA WSKAŹNIKOWA NA PODSTAWIE DANYCH BILANSOWYCH

Analiza wskaźnikowa jest metodą prostą, ale obarczoną stosunkowo większym ryzykiem popełnienia błędu interpretacyjnego. Jest ona jednak doskonałą metodą wstępnej analizy - przy niskim nakładzie pozwoli Ci wychwycić negatywne tendencje i zjawiska.

Wskaźniki płynności liczysz na podstawie danych bilansowych, co stanowi ich główną wadę. Są to wskaźniki statyczne - pokazują stan na dany dzień, podczas gdy w przypadku płynności sytuacja może się znacznie zmienić w ciągu jednego dnia- spłyną należności, klient wpłaci zaliczkę, spółka spłaci ratę kredytu itp. A zatem powinieneś skupić się na ich zmienności w czasie, porównywać ich stan w ciągu ostatnich miesięcy, kwartałów czy lat.

Możesz co prawda korzystać z pewnych wskazówek dotyczących tego, na jakim poziomie powinny się kształtować poszczególne wskaźniki, jednak są to tylko wzorcowe dane oparte na przeprowadzonych w przeszłości badaniach statycznych pewnej grupy firm. Dokonaj więc pewnych korekt wskaźników „książkowych", tak by dostosować je do specyfiki badanej firmy.

Konstrukcja wskaźników płynności opiera się na założeniu, że aktywa bieżące są źródłem spłaty bieżących zobowiązań. Najczęściej wykorzystywane są 3 wskaźniki:

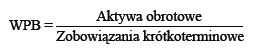

1. Wskaźnik płynności bieżącej (III stopnia)

Wskaźnik ten pokazuje Ci, w jakim stopniu zobowiązania krótkoterminowe są pokryte przez aktywa obrotowe. Aktywa obrotowe powinny być większe od zobowiązań krótkoterminowych, ponieważ część aktywów ma charakter mniej płynny.

Wielkości zalecane dlatego wskaźnika to wartość pomiędzy 1,5 a 2. Wyższa wartość może wskazywać na nadpłynność, natomiast niższa na brak płynności.

Nawet wartość tego wskaźnika poniżej 1 nie będzie oznaczać braku płynności. Na przykład spółka posiada w aktywach obrotowych tylko gotówkę, 60% zobowiązań krótkoterminowych to zaś kredyt z terminem spłaty za 10 miesięcy. Dlatego nie wyciągaj wniosków na podstawie wartości tylko tego wskaźnika -jego wielkość zależy bowiem od wielu czynników - poza strukturą zobowiązań także od np. warunków rozliczeń z kontrahentami, rotacji zapasów, charakteru działalności, jak też wielu innych.

2. Wskaźnik płynności szybki (II stopnia)

Gdy porównasz ten wskaźnik z poprzednim, zobaczysz, że z licznika zostały wyeliminowane aktywa mniej płynne. Zwróć uwagę, że z reguły najmniej płynne są zapasy.

Jeśli wielkość tego wskaźnika oscyluje wokół 1, oznacza to, że płynne aktywa obrotowe pokrywają bieżące zobowiązania - firma ma dobrą płynność.

W tym przypadku obowiązują takie same zastrzeżenia jak w przypadku wskaźnika płynności III stopnia (z wyjątkiem wpływu rotacji zapasów). Nadal w aktywach znajdować się mogą mniej płynne elementy - np. terminy spłaty należności są zwykle dokładnie określone i w nagłym przypadku może nie udać się namówić kontrahenta, żeby zapłacił wcześniej. Możesz co prawda podjąć próbę sprzedaży wierzytelności, ale musisz się wtedy liczyć z koniecznością dodatkowych kosztów (sprzedaż z dyskontem).

3. Wskaźnik płynności natychmiastowy (I stopnia)

![]()

W tym wskaźniku w liczniku zostają już tylko najbardziej płynne aktywa (środki pieniężne, papiery wartościowe i inne inwestycje krótkoterminowe). Możesz uznać, że wskaźnik ten najlepiej pokazuje, jak wygląda płynność przedsiębiorstwa -w jakim stopniu najbardziej płynne aktywa pokrywają bieżące zobowiązania.

Ma on jednak jedną zasadniczą wadę, ograniczającą jego wiarygodność - wartość licznika zwykle bardzo często i gwałtownie się zmienia, a zatem wyciągnięte na jego podstawie wnioski też będą się zmieniać zbyt często, aby na ich bazie oceniać kondycję firmy.

Do czego może ci się przydać tzw. własny wskaźnik płynności?

Warto, abyś rozważył stworzenie własnego wskaźnika płynności na podstawie pogłębionej analizy struktury aktywów i zobowiązań.

W przypadku tworzenia własnego wskaźnika płynności spróbuj wyeliminować z aktywów obrotowych mało płynne aktywa - skoryguj odpowiednio nie tylko wielkość zapasów, ale także innych elementów, takich jak należności. Podobnie zrób ze zobowiązaniami krótkoterminowymi - wyeliminuj z nich zobowiązania, które nie staną się wymagalne w najbliższym okresie.

Jeżeli na przykład wiesz, że w razie potrzeby w krótkim okresie uda się upłynnić 30% zapasów, ściągnąć 60% należności, a 30% zobowiązań to kredyt w rachunku bieżącym, którego termin wymagalności zapada za kilka miesięcy, to Twój indywidualny wskaźnik płynności może wyglądać następująco:

Jeżeli dodatkowo firma ma podpisaną umowę o kredyt w rachunku bieżącym, który zostaje uruchomiony w przypadku pojawienia się problemów z płynnością, wtedy dla zobrazowania rzeczywistej sytuacji płynnościowej powinieneś powiększyć licznik o wielkość środków dostępnych w ramach linii kredytowej.

Przykład

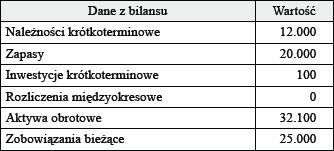

Firma Delta charakteryzuje się następującymi danymi bilansowymi:

Obliczone na ich podstawie (zgodnie z przytoczonymi wcześniej definicjami) wskaźniki płynności wynoszą:

- WPB = 1,3

- WPS = 0,5

- WPN = 0,004

Zwróć uwagę, że zarówno wskaźnik płynności bieżącej, jak i wskaźnik płynności szybki kształtują się poniżej norm określanych jako bezpieczne dla firmy, bardzo niską wartość osiąga również wskaźnik płynności natychmiastowy.

Oceniwszy płynność firmy tylko na tej podstawie, możesz stwierdzić, że badana firma charakteryzuje się niską płynnością, co może zagrażać bezpieczeństwu jej funkcjonowania.

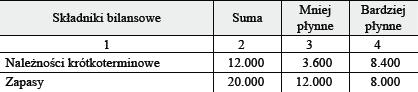

Po dokonaniu głębszej analizy składników aktywów obrotowych pod względem płynności dokonano ich następującej klasyfikacji:

![]()

Ponadto okazało się, że 35% zobowiązań bieżących stanowi kredyt o stałym terminie spłaty wymagalny za kilka miesięcy, z możliwością prolongaty na kolejny rok, a firma ma niewykorzystany kredyt w rachunku bieżącym do maksymalnej kwoty 15.000.

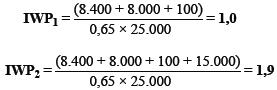

Gdy posiadasz te informacje, możesz obliczyć indywidualne wskaźniki płynności uwzględniające tylko płynne aktywa i wymagalne w krótkim okresie zobowiązania (IWP1), a także dodatkową linię kredytową (IWP2):

Analiza otrzymanych wyników daje rezultaty nieco odmienne od wniosków wyciągniętych przez nas wcześniej, na podstawie wskaźników klasycznych. Po uwzględnieniu stopnia płynności poszczególnych aktywów okazuje się, że płynność firmy nie jest zagrożona w krótkim okresie.

Płynne aktywa bowiem równe są bieżącym zobowiązaniom, a jeże li dodatkowo uwzględnisz rezerwę w postaci dostępnej, niewykorzystanej linii kredytowej, to środki pieniężne, które mogą być pozyskane w krótkim czasie, blisko dwukrotnie przewyższają bieżące zobowiązania.

Przykład ten wskazuje, że klasyczne wskaźniki płynności mogąprowadzić Cię do błędnych wniosków, szczególnie w sytuacji kiedy firma zamiast trzymać rezerwę gotówki na rachunku, zabezpiecza się - posiada linię kredytową w rachunku bieżącym.

Podsumowując, wskaźniki płynności mogą stanowić dobry wstęp do oceny płynności przedsiębiorstwa, niemniej jednak nie możesz tylko na nich opierać swojej analizy. Płynność nie zależy bowiem tylko od utrzymywania aktywów obrotowych na odpowiednim poziomie albo posiadania niskich zobowiązań krótkoterminowych, ale przede wszystkim od dobrego zsynchronizowania w czasie wpływów i wydatków z uwzględnieniem ryzyka wystąpienia opóźnień i ich zabezpieczenia.

Dlatego tak ważne jest analizowanie płynności w ujęciu dynamicznym.

ANALIZA PŁYNNOŚCI A ANALIZA RACHUNKU PRZEPŁYWÓW PIENIĘŻNYCH

Rachunek przepływów pieniężnych prezentuje, jak w okresie, za który został sporządzony, kształtowały się wpływy i wydatki danego przedsiębiorstwa. W rachunku przepływów wpływy i wydatki masz podzielone na 3 części:

- Działalność operacyjna - to podstawowa działalność, do której została firma powołana. Mogą to być na przykład wpływy i wydatki związane z produkcją i sprzedażą wyrobów w jednostce produkcyjnej lub związane ze świadczonymi usługami w jednostce usługowej.

- Działalność inwestycyjna - związana z obrotem aktywami trwałymi, wartościami niematerialnymi i prawnymi, a także inwestycjami krótkoterminowymi.

- Działalność finansowa - związana z pozyskaniem, jak też utratą źródeł finansowania, obejmujących zarówno kapitały własne, jak i obce.

Do sprawnego funkcjonowania firmy, a także dla właścicieli, najistotniejszy jest przepływ gotówki - bez niej trudno wyobrazić sobie prowadzenie firmy: gotówki żądają kontrahenci, pracownicy, a także właściciele (dywidenda czy wpływy ze sprzedaży akcji bądź udziałów).

Rachunek przepływów pieniężnych może być sporządzany metodą pośrednią lub bezpośrednią. Różnice występuj ą na poziomie działalności operacyjnej (działalność finansowa i inwestycyjna jest obliczana metodą bezpośrednią). I tak:

- w przypadku metody pośredniej punktem wyjścia jest wynik finansowy netto, który jest następnie korygowany o pozycje niepieniężne, czyli takie, z którymi nie wiązał się ruch pieniądza;

- w razie metody bezpośredniej poszczególne transakcje są prezentowane od razu w ujęciu kasowym - w kwotach przepływów gotówkowych.

Każda z obu metod ma swoje zalety. Rachunek przepływów sporządzony metodą bezpośrednią prezentuje poszczególne tytuły wpływów i wydatków operacyjnych, co jest niewątpliwie cenną informacją, zwłaszcza z zarządczego punktu widzenia. Łatwo z takiego sprawozdania będzie Ci odczytać strukturę wpływów i wydatków, co z jednej strony pozwoli na szeroką analizę przeszłości, zapewni także cenne informacje do prognozowania przyszłości. Z kolei zaletą metody pośredniej jest prezentowanie w sprawozdaniu zmian w aktywach bieżących netto oraz możliwość dokonania w łatwy sposób analizy relacji pomiędzy memoriałowym wynikiem finansowym a wynikiem kasowym.

Analizę rachunku przepływów pieniężnych rozpocznij od zbadania jego struktury. Zastanów się, co oznaczają dodatnie lub ujemne przepływy w każdej z 3 podstawowych kategorii działalności.

Do kategorii tych należą:

- Działalność operacyjna -jako podstawowa działalność spółki, co do reguły powinna przynosić dodatnie wpływy netto. Jeżeli działalność operacyjna generuje ujemne przepływy, czyli wydatki operacyjne są wyższe niż wpływy, może to oznaczać, że działalność firmy jest nieefektywna. Może jednak wystąpić sytuacja, kiedy ujemna działalność operacyjna nie świadczy o złym zarządzaniu firmą. Jeżeli na przykład firma wchodzi na dany rynek lub rozpoczyna działalność, to na początku z reguły ponosi straty wynikające z konieczności wypracowania pozycji na rynku.

- Działalność inwestycyjna - pokazuje efekt kasowy transakcji na majątku firmy. Typową sytuacją będą ujemne przepływy z działalności inwestycyjnej, która zwykle oznacza, że firma inwestuje w aktywa trwałe, pomnaża majątek produkcyjny. Dodatnie przepływy z działalności inwestycyjnej mogą być natomiast symptomem problemów z płynnością i wyprzedażą aktywów. Oczywiście nie zawsze będzie to sytuacja zła - np. jeśli spółka pozbywa się sprzętu zbędnego, który nie jest wykorzystywany i w ten sposób uwalnia środki pieniężne wykorzystywane dotąd nieefektywnie, to jest z pewnością przejaw efektywnego gospodarowania.

- Działalność finansowa - wskazuje przepływy związane z kapitałami zarówno własnymi, jak i obcymi. Pokazuje zatem, czy w danym okresie firma uzyskała zasilenie kapitałem własnym, czy wypłacała dywidendę, czy zaciągała bądź spłacała kredyty. Znak przepływów z działalności finansowej będzie w dużej mierze zależał od fazy rozwoju spółki. Generalnie jest dobrze, jeżeli firma osiąga dodatnie przepływy z działalności finansowej - zwykle oznacza to bowiem, że właściciele oraz instytucje finansowe dobrze oceniają przedsiębiorstwo i chcą angażować w nie swoje środki pieniężne.

Ujemne przepływy z działalności finansowej mogą oznaczać, że firma osiągnęła pewną dojrzałość, kiedy finansuje się tylko z działalności operacyjnej i nie potrzebuje środków na rozwój, spłaca kredyty, a właściciele czerpią korzyści z zainwestowanego kapitału (pobierają dywidendę). Ujemne przepływy z działalności finansowej mogą jednak także oznaczać, że spółka jest w złej sytuacji finansowej i nikt nie chce jej więcej powierzyć swoich pieniędzy - ani właściciele, ani zewnętrzne instytucje finansowe.

Jak badać współzależności między 3 podstawowymi kategoriami działalności?

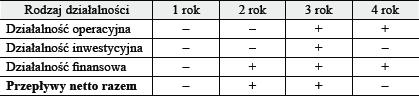

Biorąc pod uwagę znak wyników na poszczególnych działalnościach, możesz wyróżnić 8 przypadków:

Już analiza „znaków" poszczególnych części rachunku przepływów pieniężnych pozwala Ci wyciągnąć pewne wnioski na temat sytuacji płynnościowej spółki, niemniej jednak powinieneś ją traktować jako wstępne ustalenia. Dany układ wpływów i wydatków nie zawsze będzie bowiem interpretowany jako wskazany lub niewskazany - do tego potrzeba bardziej wnikliwej analizy, wyjaśniającej przyczyny w szerszym kontekście: sytuacji firmy na rynku, etapu rozwoju przedsiębiorstwa itd.

Analiza przypadku A

Wszystkie rodzaje działalności przynoszą wpływy -wydaje się, że jest to bardzo dobra sytuacja. Zwróć jednak uwagę na fakt, że dodatnie wpływy z działalności inwestycyjnej oznaczają, iż spółka więcej uzyskuje ze sprzedaży majątku, niż wydaje na jego zakup. Pojawia się podejrzenie, że firma inwestuje zbyt mało i w długim okresie mogą się pojawić problemy z generowaniem przez działalność operacyjną nadwyżek (niewymieniane maszyny produkcyjne zużyją się, wzrosną koszty ich napraw, spadnie efektywność itd.).

Analiza przypadku B

Pozytywnym zjawiskiem jest uzyskiwanie nadwyżek z działalności operacyjnej - świadczy to o tym, że jest efektywna. Jednak kombinacja ujemnych przepływów z działalności finansowej i dodatnich z działalności inwestycyjnej powinna Cię skłaniać do przeanalizowania, czy przypadkiem firma nie wyprzedaje majątku po to, żeby spłacić zobowiązania kredytowe. To w dłuższym okresie, przy braku inwestycji w majątek, może skutkować podobnie j ak w przypadku A utratą źródeł generowania przychodów operacyjnych.

Analiza przypadku C

Jest to najczęściej spotykany przypadek wśród dobrze funkcjonujących firm. Generują nadwyżki z działalności operacyjnej, inwestują w majątek, rozwijają się, a inwestycje finansują z nadwyżek działalności operacyjnej, ale też pozyskują środki finansowe z zewnątrz (kapitał obcy i/lub własny) - znajdują się zatem podmioty, które wierzą w powodzenie przedsięwzięcia i decydują się powierzyć firmie swój kapitał.

Jednak zawsze może pojawić się pytanie, czy firma nie przeinwestuje, czy źródła finansowania są odpowiednio dostosowane do rodzaju inwestycji i czy w dłuższej perspektywie, kiedy trzeba będzie spłacać zainwestowany i pożyczony kapitał - przedsiębiorstwo nie utraci płynności.

Analiza przypadku D

Działalność operacyjna przynosi nadwyżki, które są następnie wydawane na inwestycje oraz spłatę zadłużenia spółki, i/lub wypłatę dywidend. Ocena takiej sytuacji w dużej mierze będzie zależeć od ogólnego salda środków pieniężnych - jeżeli działalność operacyjna jest wystarczająco silna, żeby sfinansować zarówno obsługę zadłużenia, jak i wydatki inwestycyjne, to dobrze. Możesz mieć tylko wątpliwości dotyczące efektywności działania - czy przy tak efektywnej działalności operacyjnej firma nie powinna w większym stopniu finansować swojej działalności kapitałem obcym?

Analiza przypadku E

Działalność operacyjna jest nierentowna - nie przynosi nadwyżek finansowych, ale firma generuje dodatnie przepływy z działalności inwestycyjnej i finansowej. Taki przypadek wbrew pozorom wcale nie musi oznaczać problemów spółki - np. dla firmy, która jest na etapie przekształceń i zmiany profilu działalności. Wchodzenie na nowy rynek zwykle bowiem wiąże się ze stratami z działalności operacyjnej. Jednocześnie firma może posiadać majątek, który po zmianie profilu działalności będzie zbędny, pozbywając się go uzyskuje środki na finansowanie nowej działalności. Dodatnie przepływy z działalności finansowej mogą świadczyć o tym, że są podmioty, które zdecydowały się powierzyć firmie swój kapitał.

Analiza przypadku F

Taka struktura przepływów nie świadczy dobrze o kondycji przedsiębiorstwa. Najczęściej masz z nią do czynienia, kiedy działalność operacyjna przynosi straty, a firma musi wyprzedawać majątek, żeby spłacić zadłużenie.

Analiza przypadku G

Jest to układ charakterystyczny dla przedsiębiorstw rozwijających się. Firma inwestuje środki pozyskane od właścicieli i z innych źródeł, natomiast działalność operacyjna nie jest jeszcze na tyle rozwinięta, żeby generować nadwyżki finansowe.

Analiza przypadku H

Wszystkie przepływy są ujemne - łatwo możesz przewidzieć, że takiego stanu nie da się utrzymać w dłuższym okresie, gdyż w pewnym momencie po prostu skończą się środki finansowe.

Nie zawsze jednak taką sytuację ocenisz negatywnie: podobnie jak w przypadku E, taki układ może towarzyszyć spółce, która zmienia profil działalności - działalność operacyjna nie przynosi jeszcze nadwyżek, firma musi spłacać zobowiązania, ale jednocześnie inwestuje w majątek.

Warunkiem niezbędnym, żeby przy takiej strukturze przepływów firma nie upadła, jest posiadanie wystarczających nadwyżek finansowych, które pokryją bieżące wydatki i zapewnią obsługę zadłużenia do czasu, aż działalność operacyjna zacznie generować nadwyżki.

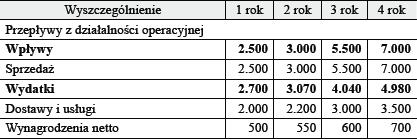

Przykład

Wybrane pozycje w rachunku przepływów pieniężnych firmy Y (metoda bezpośrednia) w kolejnych 4 latach masz zaprezentowane w tabeli poniżej.

Możesz zatem stwierdzić, że kierunki przepływów pieniężnych z poszczególnych działalności kształtowały się następująco:

Patrząc tylko na kierunki przepływów, możesz ocenić negatywnie 1 rok działalności - firma nie generuje dodatnich przepływów z żadnego rodzaju działalności.

Inne wnioski jednak wyciągniesz, jeżeli zwrócisz uwagę na zmianę kierunków przepływów i dokładniej przeanalizujesz całe sprawozdanie w poszczególnych okresach.

Na początku 1 okresu firma posiadała środki pieniężne w wysokości 5.000. Pierwszy rok przyniósł stratę z działalności operacyjnej - wpływy ze sprzedaży były niewystarczające, żeby pokryć niezbędne wydatki operacyjne, co może wynikać z wprowadzania nowych produktów na rynek czy rozpoczynania działalności w nowym segmencie rynku bądź branży.

Jednak w kolejnych okresach rosły wpływy ze sprzedaży i już od 3. roku firma wypracowała dodatnie przepływy z działalności operacyjnej, co mogło być m.in. efektem dokonanych w 1 i 2 roku inwestycji w aktywa trwałe. Inwestycje były możliwe dzięki zaangażowaniu właścicieli, którzy wsparli firmę kapitałem własnym, niezbędnym, żeby utrzymać płynność w 2 roku. Niski stan środków pieniężnych na koniec okresu wymagał jednak pozyskania kapitału obcego w postaci kredytu w wysokości 1.000 zł.

Wyniki 4 okresu pokazują, że decyzje podejmowane w poprzednich okresach przyniosły pozytywne rezultaty - działalność operacyjna zaczęła generować istotne nadwyżki, które umożliwiły zarówno spłatę kredytu, jak i wypłatę dywidendy dla właścicieli. Jednocześnie firma postanowiła dalej inwestować w aktywa trwałe, wykorzystując dobre wyniki i korzystając z tańszego niż własny kapitału obcego, tj. emitując papiery dłużne.

Zauważ, że jest to przykładowa analiza rachunku przepływów dla poszczególnych okresów, która wskazuje, że nawet sytuacja, kiedy firma generuje ujemne przepływy ze wszystkich działalności, nie musi być interpretowana negatywnie.

Oprócz analizy „znaków", czyli kierunków przepływów, warto, abyś sprawdził, jaki udział w całym wyniku mają wyniki na poszczególnych działalnościach. W dobrej firmie, o ustabilizowanej sytuacji finansowej gros wpływów powinno pochodzić z działalności operacyjnej. Powinna „zarabiać" na obsługę kredytów, wypłatę dywidend, drobne nakłady na remonty i utrzymanie aktywów trwałych.

W przypadku firm rozwijających się relatywnie większy udział będzie mieć działalność finansowa - wiadomo bowiem, że firma nie będzie jeszcze w stanie wypracować wystarczająco dużych nadwyżek finansowych, żeby sfinansować inwestycje, czego nie należy oceniać negatywnie - biorąc pod uwagę korzyści płynące ze stosowania dźwigni finansowej.

Jak wykorzystać wskaźniki oceny płynności dla rachunku przepływów pieniężnych?

Do oceny danych zawartych w rachunku przepływów pieniężnych możesz także wykorzystać syntetyczne wskaźniki. Do najpopularniejszych z nich zaliczysz:

1. Wskaźnik wydajności gotówkowej sprzedaży:

![]()

Wskaźnik ten pokazuje Ci, jaka część przychodów ze sprzedaży jest zamieniana na gotówkę - im wyższa jego wartość, tym wyższa płynność firmy.

W przypadku tego wskaźnika trudno jest wskazać przedziały i wartości, które świadczą o dobrej kondycji przedsiębiorstwa - jest to bowiem zależne od wielu czynników, takich jak na przykład:

- branża, w której firma działa,

- polityka handlowa akceptowana przez rynek,

- etap rozwoju przedsiębiorstwa,

- jego konkurencyjność.

Przykład

Na przykład wartość wskaźnika WGS równa 40% oznacza, że 40% przychodów ze sprzedaży zamienia się na dodatnie przepływy pieniężne z działalności operacyjnej.

Jeżeli zatem firma sprzeda towar za 100 zł, to środki pieniężne, które za niego otrzyma (pamiętaj, że przychody ze sprzedaży nie zawsze są równe wpływom ze sprzedaży), pozwolą na pokrycie wszystkich wydatków operacyjnych i jeszcze w kieszeni pozostanie 40 zł, co wydaje się bardzo dobrym wynikiem.

Niemniej jednak w przypadku tego wskaźnika cenniejsze jest porównanie wartości osiąganych przez Twoją firmę z wartościami wskaźnika u największych konkurentów lub podmiotów najlepszych w danej branży. To pozwala uzyskać odpowiedź na pytanie: co jeszcze można poprawić w zarządzaniu Twoją firmą, żeby osiągać lepsze wyniki.

Innym aspektem jest tu ocena zmian wskaźnika w poszczególnych okresach. Jeżeli na przykład jego wartość obniża się istotnie w kolejnych okresach, to powinieneś przeanalizować, dlaczego tak się dzieje - czy wynika to ze złej polityki handlowej: Twoja firma daje odbiorcom coraz dłuższe terminy płatności za towar, a może windykacja należności jest niewystarczająca i rośnie pula należności nieściągalnych, a może niepokojąco wzrosły wydatki operacyjne i warto poszukać w tym zakresie oszczędności itd.

Analogicznie możesz obliczyć wskaźnik wydajności gotówkowej zysku netto pokazujący, jak efektywna jest działalność operacyjna firmy, czyli jakie jest przełożenie zysku netto na gotówkę.

Innym wskaźnikiem z tej serii jest wskaźnik wydajności gotówkowej majątku obrotowego - pokazujący, z jaką wydajnością aktywa obrotowe generują gotówkę. Im wyższa wartość tego wskaźnika, tym mniejsza część środków jest zamrożona w aktywach obrotowych, a zatem płynność firmy jest wyższa.

2. Wskaźnik wystarczalności gotówki na spłatę zobowiązań krótkoterminowych:

![]()

Wskaźnik ten pozwala Ci ocenić płynność firmy przez jej zdolność do spłaty zobowiązań bieżących ze środków uzyskiwanych z działalności operacyjnej.

W tym przypadku także trudno wskazać przedziały wartości wskaźnika, które świadczyłyby o dobrej czy złej sytuacji płynnościowej firmy. Użyteczność tej miary jest w dużej mierze zależna od specyfiki firmy i struktury zobowiązań krótkoterminowych.

Stosując ten wskaźnik, zakładasz, że źródłem spłaty zobowiązań krótkoterminowych są dodatnie przepływy z działalności operacyjnej. Wskaźnik ten będzie zatem raczej mało przydatny dla firm, których wpływy mają charakter nieregularny - pod wpływem jednostkowych transakcji jego wartość może bowiem wyraźnie się zmieniać.

Wskaźnik ten będzie zaś użyteczny w ocenie płynności podmiotów, które mają w miarę stabilny strumień wpływów i wydatków - firmy handlowe, produkcyjne prowadzące sprzedaż przez cały rok itp. Dzięki ocenie tego wskaźnika w poszczególnych okresach możesz bowiem szybko „wychwycić" zagrożenie płynące z rosnącego tempa wzrostu zobowiązań w stosunku do generowanych wpływów operacyjnych.

Jeżeli w kolejnych okresach wskaźnik ten wykazuje tendencję wzrostową, to powinieneś po pierwsze przeanalizować, czy jest to przyczyną wzrostu zobowiązań krótkoterminowych, czy spadku przepływów pieniężnych netto z działalności operacyjnej, a następnie podjąć kroki zabezpieczające firmie płynność - tak aby posiadała środki na spłatę zobowiązań krótkoterminowych w momencie ich wymagalności.

Analizując ten wskaźnik, pamiętaj, że liczba w liczniku oznacza przepływy w danym okresie, natomiast w mianowniku widnieje stan zobowiązań za dany moment. Dodatkowo licznik oznacza przepływy zrealizowane w okresie do dnia analizy, natomiast mianownik - zobowiązania, które będą spłacane po dniu analizy.

Wartość wskaźnika mniejsza od jedności nie musi zatem wcale oznaczać, że firma ma problemy z płynnością, powinien to być jednak dla Ciebie impuls do dokładnego przeanalizowania struktury zobowiązań, planów dotyczących wpływów ze sprzedaży w przyszłości oraz innych dostępnych źródeł gotówki (wpływy z działalności inwestycyjnej, finansowej) w okresie wymagalności zobowiązań.

3. Wskaźnik wystarczalności gotówki na wydatki inwestycyjne

Wskaźnik ten pokazuje Ci, jaka część wpływów z działalności operacyjnej jest przeznaczana na inwestycje. Jeżeli wartość tego wskaźnika jest relatywnie duża, to warto przeanalizować, czy część środków z bieżącej działalności, która pozostaje po odjęciu środków zaangażowanych w inwestycje, jest wystarczająca do bezpiecznego funkcjonowania przedsiębiorstwa.

JAK PRZEPROWADZIĆ ANALIZĘ KAPITAŁU OBROTOWEGO (PRACUJĄCEGO) PRZY BADANIU PŁYNNOŚCI?

Analiza kapitału obrotowego to także analiza dynamiczna. Sens jej przeprowadzenia wynika stąd, że o płynności nie świadczy tylko stan zgromadzonych środków, ale przede wszystkim sposób gospodarowania aktywami obrotowymi i zobowiązaniami krótkoterminowymi.

Analiza kapitału obrotowego pozwala Ci odpowiedzieć na pytanie, czy środki zgromadzone w firmie są odpowiednie w stosunku do prowadzonej działalności.

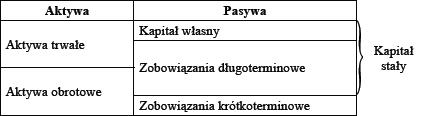

Kapitał obrotowy jest różnicą pomiędzy aktywami obrotowymi a zobowiązaniami krótkoterminowymi. Odpowiada na pytanie, jaka część aktywów obrotowych przedsiębiorstwa jest finansowana tzw. kapitałem stałym (sumą kapitałów własnych i zobowiązań długoterminowych).

Zarządzanie bieżącą płynnością przedsiębiorstwa polega między innymi na zoptymalizowaniu poziomu kapitału obrotowego.

Nie ma jednoznacznej odpowiedzi na pytanie - jaki poziom kapitału obrotowego jest właściwy. Odpowiedź zależy od specyfiki danej branży, firmy, a także skłonności zarządzających do ryzyka.

Z jednej strony, im wyższy jest poziom kapitału obrotowego, tym poważniejsze są koszty jego utrzymywania, ponieważ większą gotówkę mamy „zamrożoną" w aktywach niepracujących, z drugiej jednak strony mamy większe bezpieczeństwo, że w krótkim okresie nie utracimy zdolności regulowania zobowiązań.

Kapitał obrotowy może być zarówno dodatni, jak i ujemny. Ujemny kapitał obrotowy oznacza, że część aktywów trwałych, czyli długoterminowych, jest finansowania zobowiązaniami krótkoterminowymi. Z punktu widzenia zabezpieczenia płynności firmy nie jest to sytuacja zbyt bezpieczna, gdyż w przypadku pojawienia się konieczności uregulowania bieżących zobowiązań firma musi się pozbyć części majątku długoterminowego - źródła przychodów i wpływów.

Jednak możesz sobie również wyobrazić sytuację, kiedy ujemny kapitał obrotowy nie zagraża płynności przedsiębiorstwa - na przykład firma ma podpisaną umowę o kredyt w rachunku bieżącym, który stanowi rezerwę na wypadek problemów z płynnością, środków tych nie widać jednak w bilansie do czasu, kiedy spółka z nich nie skorzysta.

Kapitał obrotowy możesz badać za pomocą wskaźnika kapitału obrotowego w dniach, który pokazuje Ci, ile dni firma może normalnie funkcjonować, posiłkując się kapitałem stałym, czyli na ile dni obrotu wystarczyłoby kapitału obrotowego, gdyby firma nie miała dostępu do środków pieniężnych z bieżącej działalności.

![]()

Wskaźnik ten uwzględnia więc już nie tylko stan na dany dzień, ale także w danym okresie. Sprzedaż netto jest tu rozumiana jako poziom rocznych przychodów ze sprzedaży.

Możesz analizować kapitał obrotowy w dniach także na podstawie danych kwartalnych czy półrocznych - wtedy do obliczenia przeciętnej sprzedaży netto przychody ze sprzedaży będziesz dzielić odpowiednio przez 90 lub 180.

Sama wartość kapitału obrotowego w dniach niewiele Ci powie. Jeżeli jednak zestawisz z nią informację, jak często istnieje dostęp do środków z bieżącego funkcjonowania przedsiębiorstwa, możesz spróbować wyciągnąć wnioski dotyczące optymalnego poziomu kapitału obrotowego.

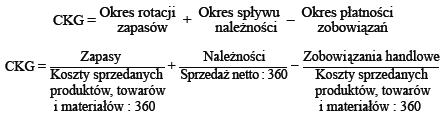

W tym celu policz wskaźnik cyklu konwersji gotówki.

Cykl konwersji gotówki jest wypadkową 3 wskaźników rotacji - pokazuje Ci różnicę pomiędzy czasem, który mija od zakupu materiałów (towarów) do sprzedaży gotowego produktu (wskaźnik rotacji zapasów), a następnie od sprzedaży do otrzymania zapłaty oraz czasem, po którym przedsiębiorstwo reguluje swoje zobowiązania.

Cykl konwersji gotówki pokazuje Ci zatem w sposób syntetyczny politykę handlową i efektywność działania firmy. Okres spływu należności to średni czas kredytowania odbiorów, okres płatności zobowiązań to średni czas kredytowania przez dostawców, okres rotacji zapasów pokazuje zaś, jak długo firma finansuje swoje zapasy, czyli jaka jest efektywność gospodarowania zapasami. Im większy wskaźnik okresu rotacji zapasów, tym dłużej są zamrożone środki pieniężne, czyli zarządzanie zapasami jest mniej efektywne.

Zarządzający firmą powinni dążyć do osiągnięcia możliwie najkrótszego cyklu konwersji gotówki, czyli skrócenia czasu, który upływa od zaangażowania środków pieniężnych w cykl operacyjny do momentu ich wycofania.

Efekt ten można na przykład uzyskać poprzez poprawę ściągalności należności, negocjowanie korzystniejszych warunków płatności za dostawy, lepszą organizację produkcji i sprzedaży i tym samym skrócenie okresu rotacji zapasów.

Obliczoną długość cyklu konwersji gotówki powinieneś odnieść do obliczonej wcześniej rotacji kapitału obrotowego w dniach. Podobnie jak w przypadku większości wskaźników, ważna jest ocena Twojej firmy w porównaniu do innych, podobnych firm oraz analiza zmian w czasie.

Przypomnijmy, że pierwszy z tych wskaźników mówi Ci, ile czasu potrzeba na pełny obrót gotówki w firmie -jak długi jest cykl operacyjny, drugi natomiast -jak długo firma jest w stanie funkcjonować bez uzyskiwania środków z bieżącego funkcjonowania. Porównanie obu wskaźników pozwala zatem ocenić zarządzanie płynnością przedsiębiorstwa, uwzględnia przy tym specyfikę danej firmy, branży i rynku, na którym funkcjonuje.

Długość cyklu obrotu gotówki jest bowiem uzależniona od charakteru działalności firmy - im bardziej skomplikowany jest proces produkcji, tym ten cykl będzie dłuższy.

Wskaźnik ten sam nie jest zbyt przydatny do oceny płynności przedsiębiorstwa, dopiero porównanie go ze wskaźnikiem kapitału obrotowego w dniach pozwala Ci ocenić, czy firma posiada rezerwę w postaci kapitału stałego na wypadek wydłużenia okresu od wydania pieniędzy na zakup materiałów czy towarów do momentu odzyskania ich od odbiorców.

Jeżeli długość cyklu konwersji gotówki jest większa od rotacji kapitału obrotowego w dniach, to może to oznaczać, że płynność firmy jest bardzo silnie uzależniona od działalności operacyjnej, jest więc bardzo wrażliwa na nieprzewidziane zmiany cyklu operacyjnego. W takiej firmie powinien być położony duży nacisk na kontrolowanie procesu operacyjnego na każdym jego etapie

Zwróć uwagę, że ocena opisanych wskaźników będzie zależeć zatem przede wszystkim od stosunku do ryzyka zarządzających daną jednostką - im wyższy poziom ryzyka akceptują, tym większą różnicę pomiędzy cyklem konwersji gotówki a kapitałem obrotowym w dniach będą uznawać za wystarczająco bezpieczną.

Przykład

Wskaźniki cyklu konwersji gotówki i rotacji kapitału obrotowego w dniach dla 2 firm zostały zaprezentowane w poniższej tabeli.

Porównawszy obie firmy, możesz wyciągnąć wniosek, że firma A prowadzi zdecydowanie bezpieczniejszą (ale też droższą) politykę finansowania działalności niż firma B.

Bazując na kapitale stałym, pierwsza z nich jest bowiem w stanie funkcjonować więcej niż 4 pełne cykle operacyjne, natomiast druga jedynie 1/4 cyklu.

Firma B może mieć zatem problemy z finansowaniem działalności w przypadku nieprzewidzianego wydłużenia procesu produkcyjnego czy opóźnienia spływu należności, o ile nie zabezpieczyła sobie innego źródła kapitału.

DO CZEGO MOŻE CI SIĘ PRZYDAĆ PRELIMINARZ PRZEPŁYWÓW PIENIĘŻNYCH?

Analizy płynności na podstawie danych bilansowych, RZiS czy kapitału pracującego są często stosowane, nie wymagają dużego nakładu pracy, jednak wszystkie bazują na ocenie danych z przeszłości. Uzyskane informacje możesz wykorzystać do analizy zjawisk typowych, trendów itp. Są przydatne w analizie, jednak nie pozwalają Ci odpowiedzieć na pytanie, jak płynność Twojej firmy będzie kształtowała się w ciągu najbliższych miesięcy, roku, dwóch lat.

Dlatego większość firm stosuje przedstawione metody do analizy przeszłych zjawisk, oceny zarządzania płynnością i wyciągania wniosków na przyszłość oraz do analizy trendów.

Do bieżącego zarządzania płynnością używa się zaś metody nieco bardziej skomplikowanej i wymagającej większego nakładu pracy -jest nią budowanie prognozy płynności (preliminarza przepływów pieniężnych).

Preliminarz przepływów gotówkowych możesz przygotowywać na podstawie wzoru rachunku przepływów pieniężnych z uor - ułatwi to później analizę popełnionych w trakcie planowania błędów. Jest to jednak metoda niezwykle pracochłonna, a efekty nie są warte takiego nakładu pracy. Na potrzeby analizowania sytuacji płynnościowej firmy lepsze jest stosowanie uproszczonej metody prognozowania przepływów. Z punktu widzenia oceny zjawisk, analizy zagrożeń i ryzyk najrozsądniej jest stosować metodę bezpośrednią.

Prognozując przepływy, stosuj na przykład następującą procedurę:

- po pierwsze powinieneś przewidzieć wszystkie potencjalne zdarzenia gospodarcze, które mogą zaistnieć. Najważniejsze będzie oszacowanie sprzedaży, najlepiej w podziale na różne asortymenty, co pozwoli Ci ocenić skutki np. zmniejszonego popytu na produkt A czy B;

- we wpływach ze sprzedaży uwzględniasz sprzedaż za gotówkę oraz spływ należności ze sprzedaży dokonanej w okresach poprzednich (zgodnie z harmonogramem płatności);

- następnie musisz uwzględnić wszystkie wydatki operacyjne oraz spłatę zobowiązań handlowych z poprzednich okresów;

- otrzymane w ten sposób przepływy z działalności operacyjnej uzupełniasz o inne zjawiska- np. planowaną sprzedaż/zakup aktywów trwałych (oczywiście w ujęciu kasowym), zaciągnięcie/spłatę kredytów, wypłatę dywidend czy podniesienia kapitału przez właścicieli itd.

Preliminarz płynności możesz przygotowywać na dowolne okresy - częstotliwość i dokładność będzie zależeć od specyfiki firmy. Powinieneś jednak uwzględnić także koszt sporządzania takich prognoz (głównie nakład pracy osób nad nimi pracujących) i relację tego kosztu do korzyści wynikających z ograniczenia ryzyka utraty płynności. Dlatego najczęściej prognozy takie sporządza się z dokładnością do jednego miesiąca, na rok do przodu.

Przy sporządzaniu prognoz płynności ważne jest systematyczne aktualizowanie danych, czyli dokonywanie korekt planu na podstawie nowych informacji i danych. Najczęściej korekt takich dokonuje się co miesiąc, wydłużając jednocześnie o miesiąc okres prognozy - tak, żeby w każdym momencie roku obrotowego zarządzający dysponowali prognozą płynności na rok do przodu w rozbiciu na miesiące.

Nie warto raczej sporządzać szczegółowych prognoz z długim wyprzedzeniem ze względu na niską przewidywalność zjawisk i tym samym wysokie prawdopodobieństwo popełnienia błędu, z kolei zbyt szczegółowe prognozowanie jest zbyt kosztowne

JAKIE MOŻESZ WYKORZYSTAĆ NARZĘDZIA KONTROLI PŁYNNOŚCI?

Istotne jest, aby kontrola płynności, oprócz samej oceny płynności finansowej, służyła wypracowaniu narzędzi, które pozwolą zapobiegać zjawiskom niekorzystnym dla spółki - zarówno gdy spółka traci płynność, jak i też gdy ma znaczne niedochodowe nadwyżki.

Zarządzający środkami pieniężnymi powinni dążyć do tego, żeby stan środków pieniężnych był jak najmniejszy (minimalizacja kosztów), a korzyści z ich posiadania jak największe (maksymalizowanie efektywności działania firmy). Powinni oni też zapewnić możliwie najszybszy przepływ środków pieniężnych (czyli efektywność i bezpieczeństwo działalności).

Pamiętaj - utrzymanie jak najmniejszego stanu gotówki i jej ekwiwalentów jest bardzo trudne. Niewiele firm decyduje się na ograniczenie prawie do zera jej poziomu. Gotówka jest potrzebna choćby ze względu na fakt, że nie da się zredukować do zera transakcji gotówkowych, wobec tego zawsze musi istnieć jakaś rezerwa gotówkowa. Brak takiej rezerwy może być niebezpieczny podczas pojawienia się nieprzewidzianych wydatków albo nagłego obniżenia wpływów.

Kolejnym powodem utrzymywania rezerw gotówkowych jest zapewnienie sobie możliwości zainwestowania w nowe, zyskowne projekty, które pojawią się na rynku. Obecnie na rynku finansowym dostępnych jest wiele produktów, które pozwalają obniżyć koszt utrzymywania nadwyżki środków finansowych. Wśród nich możesz wymienić automatyczne lokowanie nadwyżek finansowych na lokatach jedno- lub kilkudniowych, przy czym niektóre banki oferują klientom możliwość negocjowania oprocentowania tych lokat.

Dość ciekawym produktem na rynku jest tzw. cash pooling oferowany grupom przedsiębiorstw lub firmom wielooddziałowym - dzięki niemu środki pieniężne grupy firm są traktowane, jakby należały do jednej firmy. Środki spółek posiadających nadwyżki są automatycznie lokowane, a spółki potrzebujące zasilenia finansowego (do poziomu określonego w umowie) otrzymują niezbędną gotówkę, przy czym koszty finansowe są rozliczane w ramach grupy, a nie płacone na zewnątrz. Dodatkowo ze względu na wysokość nadwyżek możliwe jest uzyskiwanie korzystniejszych warunków lokat.

Krótkookresowe nadwyżki finansowe, o ile nie są reinwestowane w nowe projekty, mogą być lokowane w wiele instrumentów zarówno rynku kapitałowego, jak i pieniężnego - akcje, obligacje, bony skarbowe, instrumenty pochodne itd.

Innym jeszcze sposobem na uzyskanie większego bezpieczeństwa płynnościowego jest podpisanie z bankiem umowy o kredyt obrotowy w rachunku bieżącym. Wiąże się to z pewnymi kosztami (prowizja bankowa, odsetki od niewykorzystanego limitu), ale zapewnia względne bezpieczeństwo funkcjonowania na wypadek zaistnienia np. nieprzewidzianych wydatków.

Funkcjonowanie firmy, także w aspekcie płynności, to ciągłe dokonywanie wyboru pomiędzy osiąganiem coraz wyższych stóp zysku a bezpieczeństwem funkcjonowania.

Generalnie w celu osiągnięcia coraz wyższej efektywności powinieneś liczyć się z ponoszeniem coraz wyższego ryzyka.

Utrzymywanie wysokiej rezerwy gotówkowej jest kosztowne, jednak z drugiej strony Twoją firmę jeszcze więcej może kosztować doprowadzenie do zachwiania płynności (koszt szybkiej pożyczki jest na ogół bardzo wysoki - trudno negocjuje się, stojąc pod ścianą). Radzimy Ci zatem - przed podjęciem decyzji o przyjęciu pewnych strategii zarządzania płynnością- dokonaj analizy scenariuszy.

Zastanów się nad prawdopodobieństwem zaistnienia zdarzeń kształtujących wyniki i płynność spółki, a następnie policz efekty i koszty wynikające z każdego z nich.

Weź pod uwagę możliwości i koszty ograniczenia ryzyka utraty płynności poprzez zastosowanie różnych instrumentów zabezpieczających.

Dokonanie bilansu zysków i strat pozwoli na bardziej świadome dokonanie wyboru, która strategia - bardziej bezpieczna i mniej efektywna, czy bardziej efektywna, ale mniej bezpieczna - będzie zgodna ze skłonnością do ryzyka zarządzających i będzie spełniać wymagania właścicieli.

Koniecznie zapamiętaj!

- Optymalny poziom płynności to optymalna, naj lepsza dla danej spółki struktura aktywów i pasywów (przy danym poziomie ryzyka, będącego do zaakceptowania przez zarządzających tą spółką).

- Najczęściej spotkasz się z analizą płynności w postaci analizy wskaźnikowej opartej na danych bilansowych, analizy rachunku przepływów pieniężnych, analizy kapitału obrotowego w firmie i prognozy płynności - preliminarza przepływów pieniężnych.

- Oceniając płynność na podstawie rachunku przepływów pieniężnych, przeanalizuj wskaźnik wydajności gotówkowej sprzedaży, wskaźnik wystarczalności gotówki na spłatę zobowiązań krótkoterminowych oraz wskaźnik wystarczalności gotówki na wydatki inwestycyjne.

- Analizując poziom kapitału obrotowego, zwróć uwagę na wskaźnik kapitału obrotowego w dniach oraz wskaźnik cyklu konwersji gotówki.

- Do bieżącego zarządzania płynnością najlepiej, abyś zbudował prognozę płynności, czyli preliminarz przepływów pieniężnych.

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip